| Затраты на качество продукции при ее производстве. | |

| Автор: drug | Категория: Прочее | Просмотров: | Комментирии: 0 | 11-07-2013 20:52 |

Затраты на качество продукции при ее производстве.

Классификация затрат на качество техники у производителя .Затраты на обеспечение качества изготовителем продукции по американской и японской методикам. Метод ПОД. Калькуляция затрат по методу ПОД. Метод определения ущерба. Снижение затрат на обеспечение качества продукции и снижение себестоимости производства при управлении качеством по методу ПОД.

Улучшение качества это мероприятия, # предпринимаемые с целью повышения эффектности и результативности деятельности # для получения выгоды как для производителей # так и для потребителей.

Обеспечение качества: это все планируемые и систематические осуществляемые виды деятельности #…, необходимые для создания достаточной уверенности в том, # что объект будет качественным .

Управление качеством это методы и виды деятельности оперативного характера, # используемые для выполнения требований к качеству.

Американская:

ЯПОНСКАЯ :

Международный стандарт рекомендует к использованию # три метода учета (калькуляции) затрат на качество:

1. Метод ПОД. Этот метод состоит в том, # что учитываются затраты на профилактику (П), # оценивание (О) дефектов продукции # и на устранение дефектов (Д).

Затраты на профилактику дефектов и оценивание дефектов для управления качеством # является выгодными капиталовложениями, # а на устранение дефектов - убыточными.

Профилактика - деятельность по предотвращению дефектов (обучение персонала, метрологические обеспечения производства и др.)

Оценивание - испытания, контроль и обследование # для оценки выполнения требований к качеству.

Затраты на устранение дефектов разделяют на # внутренние и внешние.

Внутренние затраты возникают из-за дефектов, # обнаруживаемых до поставки продукции в сферу потребления (например, на повторное представление услуги, переделки, брак и т.д.)

Внешние затраты обнаруживают после поставки продукции (гарантии, возвраты, скидки на не кондицию, издержки по несению юридической ответственности за несоответствующее качество продукции) и т.п.

Все учитываемые затраты по этому методу разделяются на # планируемые (П и О) и непредусмотренные (Д).

- 1. Метод учета затрат на качество, # связанных с процессами, влияющими на качество продукции.

По этому методу определяют “стоимость соответствия”# и “стоимость несоответствия” процесса.

Под стоимостью соответствия понимают затраты, # понесенные с целью доведения процесса # до удовлетворения всех запросов потребителей.

Стоимость несоответствия – это затраты, # обусловленные нарушением существующего процесса производства продукции.

- 2. Метод определения ущерба от уменьшения выпуска и реализации продукции # в следствии низкого ее качества.

По этому методу оценивают как внутренние, # так и внепроизводственные потери производителя# из-за низкого качества его продукции.

Эти потери носят материальный и нематериальный характер.

Материальные потери - это излишнее расходование материальных средств # по причине изготовления дефектной продукции.

Они складываются из расходования материалов, инструмента, топлива, износа оборудования и т.д. при изготовлении бракованной продукции или при переделках, устранениях дефектности.

Внутренние материальные потери это испорченная продукция # и напрасно израсходованные материалы # пошедшие на исправление дефектов обнаруженных самим производителем.

Внешними материальными потерями является продукция # поставляемая взамен бракованной, # а также расход материалов и комплектующих изделий #при устранении дефектов у потребителя продукции.

Нематериальные потери - это не прямые потери, # но обусловленные устранением дефектов или брака.

Они также бывают внутренними и внешними.

Внутренними нематериальными потерями является # недовыпуск продукции из-за снижения общей производительности работ # в следствии необходимости устранения брака, # обнаруживаемого самим производителем.

К внешним нематериальным потерям относятся # сокращение объема сбыта из-за неудовлетворенности потребителей.

Суммарные затраты на обеспечение качества, оцениваемые методом ПОД, таковы:

3S = 31 + 32 + 33 + 34.

|

Элементы затрат на качество |

Доли от суммарных затрат, % |

|

Затраты на профилактику (31) Затраты на оценивание качества (32) Затраты на устранение дефектов: – внутренние (33) – внешние (34) |

0,5 ... 5% 10 ... 15%

25 ... 40% 25 ... 40% |

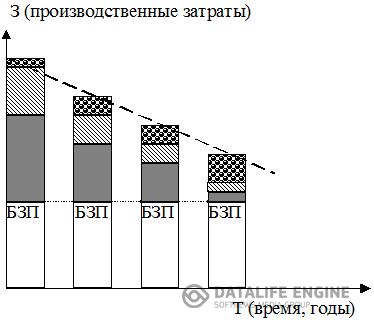

Основные расходы производителя идут на устранение дефектов. Дефектность продукции - это основной “враг” производителя. Поэтому стремление к “нулю дефектов” вполне соответствует интересам, как производителя, так и потребителя.

Если увеличивать затраты на профилактику, # то качество продукции улучшается.

Это приводит к тому, что реже надо оценивать качество # и поэтому расходы на 32 со временем уменьшаются.

При уменьшении дефектов расходы на их устранение резко сокращаются.

В итоге общие затраты на качество снижаются.

При увеличении затрат на управление ее качеством, # себестоимость продукции уменьшается, # а эффективность производства возрастает.

|

З1 – затраты на привентивную работу, на профилактику дефектов ;

|

З2 – затраты на оценивание ;

З3+З4 – затраты на устранение дефектов ;

БЗП –базовые затраты на производство продукции